|

|

|

|

|

|

|

|

|

|

La taxe fonciŤre et la valeur locative cadastrale des locaux professionnels sont calculťe non pas sur la surface rťelle desdits locaux mais sur leur surface pondťrťe. Le principe est que certaines surfaces sont plus utiles que d'autres surfaces : certaines surfaces contribuent plus ŗ la rťalisation des objectif de l'exploitant du local professionnels que d'autres.

La rťvision des valeurs locatives des locaux professionnels (RVLLP), entrťe en vigueur dťbut 2017, conduit gťnťralement ŗ une hausse de la surface pondťrťe des locaux professionnels, par rapport au rťsultat obtenu avec la rŤglementation de 1970. Et le principal ťlťment conduisant ŗ cette hausse est liť ŗ la rťduction du nombre et du montant des coefficients de pondťration applicables.

La rŤglementation de 1970, valable pour les annťes 2016 et antťrieures, prťvoyait par exemple que les locaux techniques d'un magasin ou les locaux sociaux (vestiaire, salle de repos, ...) ťtaient pondťrťs ŗ 0,33, qu'un couloir ťtait pondťrť ŗ 0,50, qu'une salle de rťunion ťtait pondťrťe ŗ 0,50, ...

Le coefficient de 0,33 a, par exemple, disparu de la rťvision des valeurs locatives des locaux professionnels (RVLLP), et des distinctions supplťmentaires sont apparues.

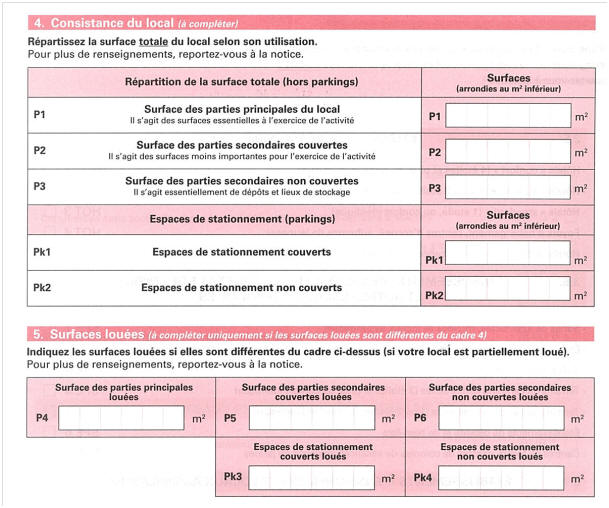

Les informations concernant les surfaces sont regroupťes dans les cadres 4 et 5 de la dťclaration nį 6660-REV reproduits ci-dessous.

Les explications pour remplir la dťclaration nį 6660-REV se trouvent dans la Notice nį 6660-NOT dont nous reproduisons ci-aprŤs les informations concernant les surfaces :

Cadre 4 : Consistance du local

ē La surface totale ŗ indiquer est la surface rťelle, mesurťe au sol, entre les murs ou sťparations et arrondie au mŤtre carrť infťrieur. Cette surface totale comprend celle des dťgagements et des sanitaires. Cette surface sera rťpartie en fonction de líutilisation et des caractťristiques physiques des diffťrentes parties du local pour líactivitť exercťe dans les lieux :

✔ P1 : surface des parties principales Les parties principales correspondent aux surfaces essentielles ŗ líexercice de líactivitť ŗ laquelle le local est totalement ou principalement affectť. Illustrations : Ė pour les locaux oý síexercent des activitťs commerciales ou assimilťes : il síagit des espaces de vente (y compris en sous-sol) ou des espaces accessibles ŗ la clientŤle : sanitaires accessibles au publicÖ Ė pour les locaux ŗ usage de bureaux : il síagit des piŤces de bureau, des salles de rťunion, de rťception, des sanitaires, des couloirs, des locaux de rťserveÖ

✔ P2 : surface des parties secondaires couvertes Les parties secondaires couvertes correspondent ŗ des ťlťments utilisťs pour líactivitť mais dont le potentiel commercial est plus faible. Illustrations : Ė pour les locaux oý síexercent des activitťs commerciales ou assimilťes : il síagit des espaces de stockage ou des espaces non accessibles ŗ la clientŤle (rťserves, chaufferies, arriŤre-boutiques, cuisinesÖ) ; Ė pour les locaux ŗ usage de bureaux : il síagit des locaux techniques (armoires ťlectriques ou de connectique informatique, locaux díarchives situťs en sous-sol).

✔ P3 : surface des parties secondaires non couvertes Les parties secondaires non couvertes correspondent ŗ des ťlťments utilisťs pour líactivitť mais dont le potentiel commercial est plus faible. Illustrations : aires et lieux de stockage, qui sont ŗ líair libre sans toiture.

✔ Pk1 : espaces de stationnement couverts Il síagit des aires de stationnement et de parking couvertes : Ė composant la totalitť du local pour les locaux relevant de la catťgorie DEP4, Ė rattachťes au local pour les locaux relevant díune catťgorie autre que DEP3 ou DEP4.

✔ Pk2 : espaces de stationnement non couverts Il síagit des aires de stationnement et de parking non couvertes : Ė composant la totalitť du local pour les locaux relevant de la catťgorie DEP3, Ė rattachťes au local pour les locaux relevant díune catťgorie autre que DEP3 ou DEP4.

Cadre 5 : Surfaces louťes

ē Complťtez ce cadre uniquement si une partie seulement du local est louťe, ŗ un seul ou ŗ plusieurs locataires (líautre partie du local pouvant par ailleurs Ítre occupťe par le propriťtaire, occupťe ŗ titre gratuit ou Ítre vacante).

ē Les surfaces dťclarťes dans ce cadre correspondent uniquement aux parties louťes, pour lesquelles vous avez prťcisť le montant du loyer annuel 2013 dans le cadre 2 de la dťclaration.

ē La surface de la partie louťe sera rťpartie en fonction de líutilisation et des caractťristiques physiques des diffťrentes parties du local pour líactivitť exercťe dans les lieux (voir le cadre 4 pour le dťtail des 5 zones) :

✔ P4 : surface des parties principales louťes, ✔ P5 : surface des parties secondaires couvertes louťes, ✔ P6 : surface des parties secondaires non couvertes louťes, ✔ Pk3 : espaces de stationnement couverts, ✔ Pk4 : espaces de stationnement non couverts.

Nous vous invitons ŗ vous reporter ŗ la fiche "Quelle surface indiquer sur la dťclaration ?" (version du 15 fťvrier 2013) fournie par l'administration fiscale afin d'aider les propriťtaires immobiliers concernťs ŗ remplir ladite dťclaration 6660-REV, pour dťcouvrir les diffťrentes questions abordťes.

Nous nous attarderons ici seulement sur deux des points de ladite fiche.

Pour les locaux dans lesquels síexercent des activitťs commerciales ou assimilťes1, il síagit : - des espaces de vente, y compris ceux situťs en sous-sol ou ŗ líextťrieur, exemples : terrasses de restaurants (hors occupation du domaine public), espaces de ventes non couverts díune jardinerie, díun magasin de bricolage, díun vendeur de voitures Ö.

- des espaces accessibles ŗ la clientŤle (sanitaires ŗ disposition du public ...) ou compris dans des espaces accessibles ŗ la clientŤle (exemples : espaces rťservťs ŗ líencaissement ou au service des boissons ou autres denrťes Ö).

Les espaces qui ne sont pas accessibles ŗ la clientŤle ou au public sont ŗ ranger dans les parties P2 ou P3 (voir ci-dessous). Pour les autres types de locaux2, il peut síagir des piŤces de bureau, salles de rťunion, de rťception, des sanitaires, des couloirs, des locaux de rťserve Ö

Les piŤces sans fenÍtre, lorsquíil ne síagit pas de locaux techniques inadaptťs ŗ une autre utilisation, sont ŗ intťgrer dans la partie P1.

1 - Locaux relevant principalement des sous-groupes : MAG (magasins), HOT (hŰtels) et SPE (ťtablissements de spectacles, de sports et de loisirs).

2 - Locaux relevant principalement des sous-groupes : BUR (bureaux), DEP (lieux de dťpŰt ou de stockage et parc de stationnement), ATE (ateliers), ENS (ťtablissements díenseignement), CLI) (cliniques) et IND (ťtablissements industriels).

Pour les locaux dans lesquels síexercent des activitťs commerciales ou assimilťes2, il síagit des espaces couverts de stockage ou des espaces non accessibles ŗ la clientŤle : espaces de stockage des marchandises, arriŤre-boutiques, cuisines ou laboratoires, chambres froides, chaufferies, caves, sanitaires non accessibles au public ...

Pour les autres types de locaux 3, il peut síagir des locaux techniques : armoires ťlectriques ou de connectique informatique, locaux díarchives situťs en sous-sol et ne pouvant Ítre utilisťs ŗ un autre usage.

Cela concerne gťnťralement les lieux de dťpŰt annexes ŗ une activitť, les cours, les zones de stockage ŗ líair libre Ö

Les espaces de stationnement couverts incluent toutes les zones de stationnement ou de parking couvertes qui sont rattachťes au local. Les espaces de stationnement non couverts concernent gťnťralement les zones de stationnement ŗ líair libre.

La partie principale (P1) comprend les espaces accessibles au public, comme les locaux de rťception, la salle des coffres si elle est accessible ŗ la clientŤle et les dťgagements. Les parties secondaires couvertes (P2) ou non couvertes (P3) comprennent les rťserves (imprimťs Ö), les lieux de stockage et díarchivage, les chaufferies.

Les emplacements pour le stationnement des vťhicules (rťpartis selon leur caractŤre couvert ou non couvert) trouvent place au sein des rubriques Pk1 et Pk2.

La partie principale (P1) comprend les espaces de vente y compris ceux situťs en sous-sol ou ŗ líextťrieur, exemples : terrasses de restaurants (hors occupation du domaine public), espaces de ventes non couverts díune jardinerie, díun magasin de bricolage, díun vendeur de voituresÖ, les espaces accessibles ŗ la clientŤle ou compris dans des espaces accessibles ŗ la clientŤle (exemple : espaces rťservťs ŗ líencaissement). Les parties secondaires couvertes (P2) ou non couvertes (P3) comprennent les espaces couverts de stockage ou des espaces non accessibles ŗ la clientŤle : espaces de stockage des marchandises, arriŤre-boutiques, cuisines ou laboratoires, chambres froides, chaufferies, caves, sanitaires non accessibles au public ... Les emplacements pour le stationnement des vťhicules (rťpartis selon leur caractŤre couvert ou non couvert) trouvent place au sein des rubriques Pk1 et Pk2.

La partie principale (P1) comprend les aires díapprovisionnement, les voies de circulation, les installations techniques, les emplacements de lavage, les surfaces de vente, les caisses et les sanitaires accessibles au public.

Les parties secondaires couvertes (P2) ou non couvertes (P3) comprennent les bureaux non accessibles au public, les vestiaires et les dťpŰts (rťparties selon leur caractŤre couvert ou non couvert).

Les emplacements pour le stationnement des vťhicules (rťpartis selon leur caractŤre couvert ou non couvert) trouvent place au sein des rubriques Pk1 et Pk2.

|